Já falamos aqui no blog sobre o orçamento base zero e de como ele pode ser útil na gestão financeira da sua empresa. Mas agora, neste artigo, você vai conhecer uma outra metodologia gerencial para planejamento e controle orçamentário: o orçamento matricial.

O conhecimento dessa importante ferramenta, cada vez mais adotada por diversas empresas dos mais variados ramos de negócio, é fundamental no atual e desafiador cenário econômico mundial.

Por isso, não deixe de acompanhar nosso texto. Boa leitura!

A importância do planejamento orçamentário

Em um mundo tão dinâmico como o que vivemos na atualidade, os gestores estão sempre se reinventando e transformando seu modo de trabalho para minimizar os custos e maximizar os resultados. E uma das alternativas para que isso aconteça é investindo em um planejamento orçamentário adequado. Coisa, que por desconhecimento ou descuido, muitas empresas acabam deixando de lado.

O planejamento orçamentário é fundamental para que qualquer empresa, independentemente do tamanho ou área de atuação, consiga projetar e elaborar um controle de gastos eficiente para evitar desperdícios consequentes da ineficiências ou de investimentos equivocados que contradizem sua estratégia de crescimento.

O que é o orçamento matricial

Por sorte, existem diversas formas eficientes de elaborar e acompanhar um planejamento orçamentário. E, uma delas é o orçamento matricial que funciona como instrumento no processo de alocação de recursos durante a elaboração do orçamento e ainda consegue apontar erros na fase do controle orçamentário.

O orçamento matricial, também chamado de gerenciamento matricial de despesas (GMD), é uma metodologia para planejamento e controle orçamentário onde as receitas e despesas são analisadas, cruzando linhas e colunas, como em uma matriz.

Ele foi desenvolvido na década de 60 na indústria aeroespacial americana com foco na gestão de projetos. Posteriormente, sua metodologia foi transferida para a administração de gastos por ser uma maneira muito prática de analisar e gerir as despesas e as receitas não mais por centros de custos, mas pela visão cruzada de entidades e pacotes.

Entidades e pacotes: chaves para o entendimento

As entidades são as unidades da estrutura organizacional da empresa. Já as entidades são unidades da estrutura organizacional ou do projeto. Essas entidades devem ser desdobradas, de acordo com o organograma da empresa, em diretorias, gerências e centros de custos. Com esse desdobramentos fica mais fácil estabelecer o controle de gastos. Assim, por exemplo, a entidade Departamento Financeiro pode ser dividida em dois centros de custos, tesouraria e controladoria, e cada um desses centros de custos em outros centros de custos, de acordo com o organograma da empresa.

Já os pacotes, são o conjunto de receitas e despesas de uma mesma natureza, e que, geralmente são comuns a vários centros de custos.

Exemplos de pacotes são: serviços de apoio (limpeza e manutenção); despesas de pessoal (salários e assistência médica); despesas comerciais (comissões e royalties); despesas com veículos (combustível e impostos); serviços de terceiros (advogados e segurança patrimonial); etc.

Objetivos do orçamento matricial

A implementação do orçamento matricial é baseada em três princípios básicos. São eles.

- Controle cruzado: todas as despesas orçadas devem ser acompanhadas por duas pessoas ao mesmo tempo;

- Desdobramento dos gastos: para a definição das metas, todos os gastos devem ser detalhados até o nível de atividades e de unidade orçamentária;

- Acompanhamento sistemático: acompanhamento dinâmico dos resultados, comparando-os com as metas e definindo ações corretivas no caso de serem percebidos desvios.

Vejamos agora como funciona, de forma prática, a implementação do orçamento matricial.

Como implantar o orçamento matricial na prática

Para a implantação do orçamento matricial, a empresa deve inicialmente realizar a análise detalhada dos seus gastos e agrupá-los por semelhança em pacotes.

Uma empresa pode, dependendo de suas características, criar diversos pacotes de gastos,como por exemplo:

- Salários;

- Gastos com viagens;

- Gastos com transportes;

- Gastos com manutenção.

Em seguida, para a implantação do orçamento matricial, devem ser definidas as entidades, ou seja, as unidades de gastos. Como por exemplo:

- Produção;

- Comercial;

- Marketing;

- Diretoria.

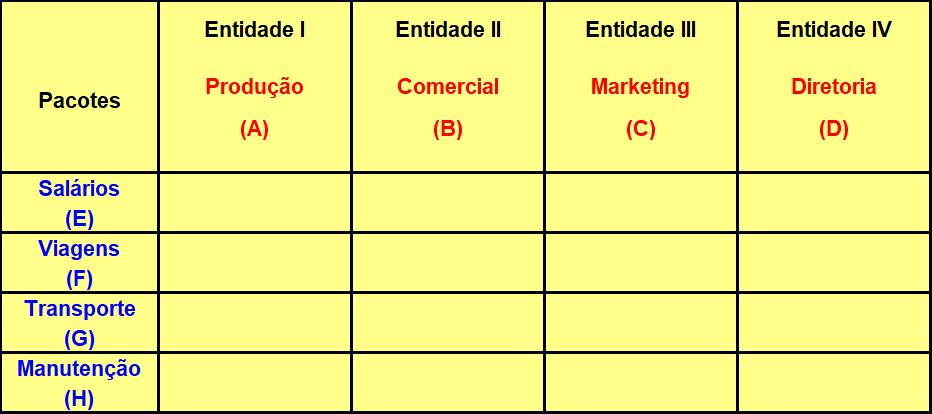

Normalmente, os pacotes são dispostos verticalmente, enquanto as entidades horizontalmente, da seguinte maneira:

Definidos os pacotes e entidades, é hora de definirmos responsáveis por cada um deles.

Deve ser definido um responsável para cada pacote de gasto. Cabe a ele, entre outras coisas, as seguintes funções:

- Conhecer a natureza dos gastos sob sua responsabilidade;

- Definir os parâmetros e os índices de desempenho dos gastos sob sua responsabilidade na fase que antecede a elaboração orçamentária;

- Negociar esses índices com os gerentes das entidades e preparar com eles estratégias para alcançar esses índices;

- Ser um facilitador durante a elaboração dos orçamentos das entidades;

- Identificar eventuais desvios e preparar com o gerente da entidade, um plano de ação para corrigi-los.

Isso feito, é hora de atribuir um responsável local para cada um das entidades. Sua função é elaborar a previsão de gastos da unidade e realizar o seu efetivo controle, mas sempre em conjunto com o responsável pelo pacote.

Como exemplo, temos na nossa planilha acima: A como gestor da entidade Produção e E como gestor do pacote salários.

Dessa forma, fica estabelecida uma responsabilidade cruzada. Para cada gasto objeto de controle podem ser observados dois responsáveis. Um que tem a gestão dos gastos relativos ao pacote em toda a empresa, e um segundo que tem o controle limitado à sua entidade.

Assim, no orçamento matricial pode-se contar sempre com duas pessoas trabalhando em seu planejamento, realizando o seu controle e, principalmente, sendo responsabilizadas por eventuais desvios

Esse cruzamento de responsabilidades pode ser observado na figura abaixo, onde os gastos com viagens são de responsabilidade geral de F e na área de Marketing de C.

7 vantagens do orçamento matricial

O orçamento matricial é um importante instrumento no processo de planejamento e controle orçamentário. E, entre as suas diversas vantagens para a organização podemos destacar:

- Conhecimento mais detalhado dos gastos e consequentemente utilização mais inteligente dos recursos;

- Compartilhamento da responsabilidade pelo controle dos gastos;

- Comparação de despesas e receitas similares de áreas diferentes possibilitando uma melhor avaliação do desempenho de cada uma delas;

- Estabelecimento de metas justas e desafiadoras;

- Criação de uma base histórica de dados, o que melhora a qualidade das informações na hora da tomada de decisão;

- Implementação de mudanças e melhorias contínuas no processo de gestão dos recursos;

- Elaboração do orçamento de custos que assegure o alcance de uma diretriz anual de redução de despesas.

Por fim, é importante destacar que o nível de controle que uma empresa passa a ter quando utiliza o orçamento matricial é muito maior do que o normalmente praticado naquelas que se utilizam dos processos tradicionais.

Veja nosso artigo completo sobre as Vantagens de utilizar o Orçamento Matricial

Exemplos de empresas que utilizam o orçamento matricial

Algumas grandes empresas dos mais variados ramos de negócios já se renderam aos benefícios do orçamento matricial e entre elas podemos citar:

- AmBev

- Bunge

- Grupo Pão de Açúcar

- Grupo RBS

Quer aprender na prática como implantar o orçamento matricial? Conheça nosso curso de orçamento matricial.

Deixar comentário.