Já falamos aqui no blog sobre os principais critérios e métodos de custeio e também especificamente sobre o método de custeio ABC. E hoje, para encerrarmos o assunto, vamos discorrer sobre os métodos de custeio por absorção e de custeio variável.

Afinal, como sempre destacamos, em qualquer empresa, independentemente do seu tamanho, os gestores financeiros precisam ter uma visão clara de todos os custos já que eles afetam diretamente a lucratividade do negócio. É por meio deles os profissionais da área financeira conseguem fazer a gestão do custo unitário do produto, o que é fundamental para a formação dos preços e para o cálculo de rentabilidade do portfólio.

Dito isso, vamos saber um pouco mais sobre o método de custeio por absorção e sobre o método de custeio variável. Acompanhe e boa leitura!

O custeio por absorção

O método do custeio por absorção, também conhecido como custeio integral ou do custo integral, tem esse nome porque podemos dizer que ele “absorve” todos os custos no custo unitário de cada produto vendido.

Nele, são apropriados todos os custos de fabricação, sejam eles diretos ou indiretos, fixos ou variáveis. Ou seja, toda a quantia desembolsada, mesmo que se relacione de forma indireta com o produto, irá influenciar no seu custo final.

Assim, para sua correta utilização, é fundamental que se faça a distinção entre custos e despesas, uma vez que, somente os desembolsos relativos aos produtos vendidos deverão ser alocados no custo desses produtos. Todos os demais valores gastos, tais como despesas administrativas, despesas financeiras, investimentos ou qualquer outra, devem ficar de fora da composição.

O método de custeio por absorção é muito utilizado, uma vez que se trata do mais intuitivo dos métodos de custeio e é o único permitido para fins fiscais e de contabilidade, já que atende aos princípios contábeis.

Outra grande vantagem desse método é que ele facilita a determinação do custo total de cada produto. No entanto, a sua desvantagem é que dependendo de como é feito o rateio desses custos, pode acabar acontecendo uma distorção da margem real de lucro do produto.

O custeio variável

O método de custeio variável, também conhecido como método de custeio direto, é um dos métodos de custeio mais conhecidos e utilizados pelas empresas, principalmente nas áreas da indústria e do comércio. E toda essa popularidade se dá por conta de sua forma simples e objetiva.

O método do custeio variável fundamenta-se na ideia de que os custos e as despesas que devem ser levadas em consideração e assim debitadas aos produtos em processamento e acabados, serão apenas aqueles diretamente identificados com a atividade produtiva e que sejam variáveis em relação a uma medida (referência, base, volume) dessa atividade. Ou seja, no custeio variável somente são apropriados como custos de fabricação os custos variáveis, sejam eles diretos ou indiretos.

Dessa forma, os custos fixos, pelo fato de existirem mesmo que não haja produção, como aluguel e salários dos funcionários do escritório, por exemplo, não são considerados como custo de produção, mas sim como despesas nesse método.

Leia também: Despesas fixas x despesas variáveis: importância, exemplos e diferenças

Este método é responsável por fornecer a margem de contribuição, indicador fundamental para o planejamento estratégico da empresa, pois ajuda a precificar produtos e serviços e saber como cada produto está contribuindo para o resultado total da organização.

Além de definir a margem de contribuição, já mencionada acima, outra grande vantagem do método é esclarecer os custos dos produtos. Assim, é possível saber, com segurança, quais produtos, linhas de produtos, departamento, territórios de vendas, clientes e outros segmentos são lucrativos e onde se deve investigar caso ocorram mudanças nas quantidades produzidas e vendidas, nos preços e nos custos de despesas.

No entanto, a sua desvantagem é que os dados apurados não são úteis em longo prazo e também não são podem ser usados na contabilidade da empresa.

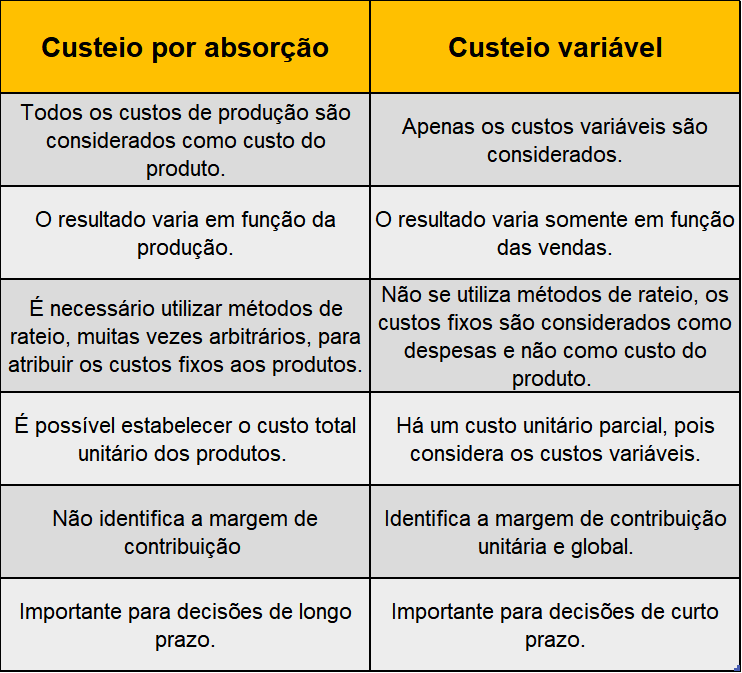

Custeio por absorção X Custeio variável: principais diferenças

Diante do que foi dito, podemos dizer que as principais diferenças entre o método de custeio por absorção e o método de custeio variável são:

Conclusão

Conhecendo os diferentes métodos de custeio, você pode perceber que não existe um que seja pior ou melhor. Cada um deles, custeio por absorção, custeio variável e custeio ABC, tem sua importância, vantagens, desvantagens e atendem a determinadas necessidades da empresa.

As informações geradas por cada um deles são complementares e podem ser de grande utilidade para o dia a dia da gestão de sua empresa, independentemente do seu porte ou ramos de atuação. Por isso é tão importante conhecer e dominar essas ferramentas.

Gostou e quer aprender mais sobre métodos de custeio? Conheça nosso curso de Gestão Integrada de Custos e Orçamento que tem como objetivo apresentar os conceitos fundamentais para desenvolver um plano orçamentário, as responsabilidades e os modelos mais adequados para a condução do seu processo de estruturação, elaboração e controle.

Deixar comentário.