Como calcular o ponto de equilíbrio financeiro: fórmula, exemplos e aplicações práticas.

Imagine que você está lançando um novo produto na sua empresa e calculou qual deveria ser o valor mínimo de vendas para pagar todas as suas despesas e custos operacionais.

A quantidade de vendas acabou não sendo das melhores, mas, mesmo assim, o valor mínimo que você havia estipulado em seus cálculos foi atingido.

Ainda assim, mesmo tendo realizado todos os cálculos e previsões e alcançando o valor mínimo a arrecadar, as contas começam a não fechar e o dinheiro não é suficiente.

Esse problema financeiro poderia ter sido evitado com um cálculo mais assertivo, que realmente mostrasse o valor que você precisaria arrecadar para cobrir todos os custos e despesas sem gerar preocupações adicionais.

Nessa situação, você deveria ter calculado o ponto de equilíbrio financeiro, que pode ser definido como o nível mínimo de vendas necessário para cobrir todos os custos e despesas operacionais desembolsáveis, de modo que o resultado seja igual a zero, ou seja, sem lucro e sem prejuízo.

A partir desse momento, qualquer unidade vendida a mais passa a gerar lucro para a empresa.

Existem três tipos diferentes de ponto de equilíbrio: o contábil, o financeiro e o econômico.

Na situação hipotética apresentada no início do texto, o ideal seria ter calculado o ponto de equilíbrio financeiro, que é aquele no qual focaremos e explicaremos ao longo deste artigo.

Para te ajudar a evitar que erros como esse atrapalhem o seu trabalho, iremos mostrar neste artigo o que é ponto de equilíbrio, quais são seus tipos, como calcular corretamente e como usar esse indicador na precificação.

Está pronto para mergulhar nesse conteúdo? Continue lendo os tópicos a seguir.

O ponto de equilíbrio é o nível de vendas em que as receitas igualam a soma dos custos e despesas totais, sem gerar lucro ou prejuízo. Em outras palavras, é o valor mínimo de vendas necessário para que a operação da empresa “se pague”.

A partir desse ponto, todo valor adicional vendido passa a representar resultado operacional positivo.

A clareza desse conceito ajuda o gestor a entender exatamente quanto precisa vender para que o negócio comece a gerar retorno financeiro.

Sem ponto de equilíbrio, o preço nunca é realmente certeiro.

Tipos de ponto de equilíbrio: contábil, financeiro e econômico

A expressão “ponto de equilíbrio” é frequentemente utilizada de forma genérica. No entanto, há três variações principais, que se conectam, mas possuem impactos distintos para a gestão do negócio.

Ponto de equilíbrio contábil

Indica o volume de vendas em que a empresa cobre todos os seus custos e despesas fixos e variáveis, mas não apresenta lucro contábil. É o cálculo mais utilizado no dia a dia da gestão.

Ponto de equilíbrio financeiro

Leva em conta apenas os custos e despesas que representam desembolso efetivo de caixa, desconsiderando itens sem saída de caixa, como depreciação, amortização e provisões contábeis.

Serve para identificar quanto precisa ser vendido para que não falte dinheiro para honrar compromissos imediatos.

Ponto de equilíbrio econômico

Inclui, além dos custos e despesas fixos e variáveis, o custo de oportunidade do capital investido. Ou seja, só há equilíbrio real quando, além de a estrutura se pagar, o capital aplicado gera uma rentabilidade mínima compatível com outras alternativas de investimento.

Entender essas nuances ajuda a tomar decisões estratégicas sobre precificação, investimentos e expansão.

Para que serve o ponto de equilíbrio?

Cada tipo atende a um objetivo diferente:

Contábil: análise de resultado e lucratividade.

Financeiro: controle de caixa e sobrevivência no curto prazo.

Econômico: avaliação da atratividade do investimento.

Compreender essas diferenças permite ao gestor utilizar o indicador correto para cada decisão.

Custos fixos, custos variáveis e margem de contribuição

Antes de calcular o ponto de equilíbrio, é fundamental distinguir os conceitos que compõem a estrutura de custos.

Custos e despesas fixos

São aqueles que não variam em função do volume de produção ou vendas dentro de determinada faixa de atividade. Exemplos clássicos são aluguel, salários administrativos, sistemas e estrutura operacional.

Mesmo sem vender nada, eles existem e precisam ser pagos.

Custos variáveis

Alteram conforme a quantidade vendida. Matéria-prima, comissões, impostos sobre vendas, embalagens e fretes são exemplos comuns.

Se não há vendas, eles não existem; conforme a empresa vende mais, eles aumentam proporcionalmente.

Margem de contribuição

Representa quanto sobra de cada venda, após o pagamento dos custos variáveis, para contribuir com o pagamento dos custos e despesas fixos e, posteriormente, gerar lucro.

Como calcular a margem de contribuição

A margem de contribuição é calculada pela diferença entre a receita obtida na venda e o total dos custos variáveis dessa venda.

Fórmula: Margem de Contribuição Unitária = Preço de Venda – Custos Variáveis Unitários

Exemplo: Imagine um produto vendido a R$ 100, com custo variável de R$ 60. Assim, a margem de contribuição por unidade é de R$ 40.

Ou seja, a cada venda, sobram R$ 40 para pagar os custos fixos e gerar lucro.

Como calcular o ponto de equilíbrio financeiro

Você pode utilizar três métodos para descobrir o seu ponto de equilíbrio financeiro: por equação, pela margem de contribuição ou por meio de um gráfico.

Para entender na prática, vamos usar o exemplo de uma empresa fictícia.

Dados do exemplo

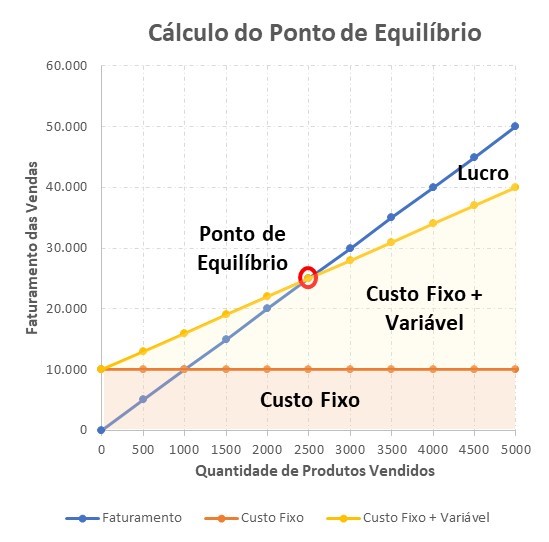

Custos fixos: R$ 10.000

Custo variável unitário: R$ 6,00

Preço de venda unitário: R$ 10,00

Margem de contribuição unitária: R$ 4,00

Método 1: ponto de equilíbrio por equação

A equação básica do ponto de equilíbrio é:

Receita = Custos Fixos + Custos Variáveis + Lucro

Como no ponto de equilíbrio o lucro é igual a zero:

Portanto, a empresa precisa vender 2.500 unidades para atingir o ponto de equilíbrio financeiro.

Método 2: ponto de equilíbrio pela margem de contribuição

Fórmula:

Ponto de Equilíbrio (unidades) = Custos Fixos / Margem de Contribuição Unitária

Aplicando:

Ponto de Equilíbrio = 10.000 / 4 = 2.500 unidades

Método 3: ponto de equilíbrio por gráfico

Nesse método, traçam-se duas linhas: a linha da receita total e a linha dos custos totais.

O ponto em que essas duas linhas se cruzam representa o ponto de equilíbrio.

Quando a linha da receita ultrapassa a linha dos custos, a empresa passa a gerar lucro.

Independentemente do método utilizado, o resultado será o mesmo.

Exemplo prático de ponto de equilíbrio

Imagine uma empresa que vende monitores de computador.

Seus custos e despesas fixos mensais somam R$ 25.000.

Dados

Preço médio de venda por unidade: R$ 500

Custo variável por unidade: R$ 300

Margem de contribuição unitária: R$ 200

Cálculo do ponto de equilíbrio contábil

Ponto de Equilíbrio = Custos Fixos / Margem de Contribuição Unitária Ponto de Equilíbrio = 25.000 / 200 = 125 unidades

Isso significa que a empresa precisa vender 125 monitores por mês para não ter prejuízo.

A partir da 126ª unidade, começa a registrar lucro operacional.

Ponto de equilíbrio em serviços e múltiplos produtos

Quando a empresa trabalha com diferentes produtos ou oferece serviços, o cálculo exige alguns ajustes.

Recomenda-se determinar a margem de contribuição média ponderada, com base no mix de vendas.

Serviços frequentemente apresentam custos variáveis menores, mas custos fixos proporcionalmente mais elevados, como salários, plataformas digitais e licenças.

Nesses casos, conhecer a margem média e o mix de serviços é fundamental para avaliar quando o ponto de equilíbrio é atingido.

Limitações do ponto de equilíbrio na precificação

Apesar de sua utilidade, o ponto de equilíbrio não deve ser a única referência para precificação.

Concorrência, percepção de valor, perfil do público e elasticidade da demanda também precisam ser considerados.

O ponto de equilíbrio é o começo, não o fim da decisão de preços.

Perguntas frequentes sobre ponto de equilíbrio

O que é ponto de equilíbrio? É o volume de vendas em que as receitas igualam exatamente todos os custos e despesas fixos e variáveis, sem gerar lucro ou prejuízo.

Como calcular o ponto de equilíbrio? Divide-se o total dos custos e despesas fixos pela margem de contribuição unitária:

Ponto de Equilíbrio = Custos Fixos / Margem de Contribuição Unitária

Por que o ponto de equilíbrio é importante? Ele permite definir metas realistas de vendas, precificar corretamente e evitar prejuízos.

Quais custos entram no cálculo? Custos e despesas fixos e os custos variáveis diretos de cada venda.

No ponto de equilíbrio financeiro, entram apenas os itens que geram desembolso de caixa.

Conclusão

O ponto de equilíbrio financeiro é uma ferramenta estratégica para embasar a formação de preços e decisões de gestão.

Ele permite entender com clareza os limites da operação e o volume mínimo de vendas necessário para não operar no prejuízo.

Somente com informação, análise correta dos custos e atenção à margem de contribuição é possível precificar de forma assertiva, planejar o crescimento e fortalecer a saúde financeira da empresa de forma sustentável.

Se você quer dominar conceitos como ponto de equilíbrio, margem de contribuição e precificação estratégica, conheça o Curso de Formação de Preço de Venda da BCN Treinamentos.

No curso, você aprende na prática como estruturar preços lucrativos, analisar custos e tomar decisões financeiras mais seguras para o seu negócio.

[…] Ponto de Equilíbrio Financeiro (PEF) representa o momento em que o valor dos custos e das despesas se iguala à soma dos lucros do […]