Quem trabalha com contabilidade se depara diariamente com diversas siglas, obrigações, declarações e substituições que geram dúvidas e podem dificultar bastante o trabalho quando não são conhecidas. E a EFD-Reinf e DTCFWeb são algumas delas.

Elas surgiram como uma forma de facilitar a vida dos contadores e promover uma transmissão mais segura de informações para o Governo. E neste artigo nós iremos te apresentar o que elas são, como estão relacionadas, quais os cronogramas de entrega, multas e a resposta para algumas dúvidas comuns.

Aproveite o conteúdo, registre os insights e tenha uma ótima leitura!

O que é a EFD-Reinf e DTCFWeb?

Antes de iniciar a explicação sobre como cada uma funciona, vamos entender o que elas são e quais os seus objetivos.

EFD-Reinf

A sigla significa Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, sendo dos módulos do SPED que complementa as informações declaradas por meio do eSocial.

Assim, o objetivo da EFD-Reinf é realizar a transmissão à Receita Federal de todas as retenções do contribuinte que não têm relação com o trabalho, como informações de retenção previdenciária do INSS e CSLL.

Qual a diferença entre EDF-Reinf e DIRF?

A DIRF (Declaração do Imposto sobre a Renda Retido na Fonte) tem a finalidade de informar contribuições que foram retidas com o pagamento de terceiros e o valor do imposto de renda, estando relacionada ao IRFF.

De forma simplificada, a DIRF realiza a informação de quanto o empregador recolheu de Imposto de Renda sobre o pagamento tanto de seus colaboradores quanto de outras empresas, analisando os valores do ano-calendário anterior.

Isso significa que, caso a DIRF tenha sido feita em 2022, ela vai informar os valores relativos a 2021.

Assim, a EFD-Reinf e DIRF não se tratam do mesmo documento. Porém, por ser uma declaração mais extensa e com uma maior quantidade de informações apuradas, a EFD-Reinf irá realizar a substituição tanto da DIRF quanto outras obrigações acessórias.

Essa substituição vem com o objetivo de unificar as informações e facilitar o recolhimento e registro das mesmas.

Dessa forma, existe a previsão de que a DIRF seja substituída pela EFD-Reinf apenas em janeiro de 2024, sendo necessária a sua emissão tanto neste ano quanto no ano de 2023. Portanto, apenas em 2025 ocorrerá o envio unificado pelo eSocial e EFD-Reinf.

DCTFWeb

Surgindo com o objetivo de unificar e facilitar o recolhimento de informações e repasse para o Fisco, a DCTFWeb, ou Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, é uma declaração que está relacionada ao recolhimento de contribuições e impostos previdenciários.

Ela surgiu com o objetivo de substituir a GFIP, ficando disponível para o contribuinte através do e-CAC.

Assim, no sistema da DCTFWeb, existe a possibilidade de:

- Fazer a emissão da DARF;

- Retificar informações da DCTFWeb;

- Receber e consolidar apurações enviadas pelas escriturações;

- Apurar o saldo que deverá ser pago.

É importante lembrar que esta declaração não é feita de forma manual. Assim, ela é transmitida por meio das informações registradas no eSocial e gerada de forma automática pelo sistema.

Isso significa que, caso seja percebido que os valores descritos da DCTFWEB e no eSocial são diferentes, houve algum erro no processo de preenchimento de informações. Neste caso, será preciso realizar a retificação na escrituração de origem.

DCTF e DCTFWEB são a mesma coisa?

Depois de entender o que é a DCTFWEB, você pode estar pensando que ela é apenas a versão digital da DCTF, não é mesmo?

Este é um erro bastante comum. Por isso, é importante saber que, mesmo com siglas bem semelhantes e tratando de declarações de dívidas, as duas realizam a apresentação de tributos diferentes.

A DCTF trata de tributos e impostos administrativos, como:

- IRPJ;

- IPI;

- IRRF;

- CSLL;

- PIS/PASEP;

- Cofins;

- Cide-Combustível;

- CPRB;

- CPSS;

- Cide-Remessa;

- IOF.

Além disso, enquanto que na DTCFWEB as informações são preenchidas de forma automática, na DCTF dos dados são registrados manualmente.

Quem entrega DCTFWEB precisa entregar DCTF?

Sim. Como explicamos acima, apesar de terem siglas bastante parecidas, as duas declarações tratam de informações e formato de preenchimento distintos.

Assim, uma não realiza a anulação da outra, sendo obrigatório o envio mensal de cada obrigação.

Qual a relação entre a EFD-Reinf e DCTFWEB?

É importante lembrar que esses dois documentos trabalham de forma relacionada.

A DCTFWEB é gerada a partir das informações que foram alimentadas tanto no eSocial quanto pela EFD-Reinf. Assim, após a emissão e fechamento das informações, a DTFWEB poderá ser gerada para que, somente após, a DARF possa ser emitida.

Para entender de forma mais simples, você pode utilizar o esquema abaixo:

eSocial + EFD-Reinf => DCTFWEB => DARF

E sabe o que esta relação significa? Se uma única informação estiver incorreta, ela vai impactar diretamente em outros documentos. E isso pode resultar tanto no pagamento indevido de impostos quanto gerar alguma multa para a empresa.

Como é feita a vinculação da EFD-Reinf e DCTFWEB?

Como descrevemos acima, a EFD-Reinf e DCTFWEB surgiram como uma forma de facilitar o processo de apuração de informações e unificação num único sistema. Desse modo, não é preciso realizar a integração de forma manual, sem a necessidade de emitir nenhum comando no sistema.

A vinculação e consolidação entre as obrigações ocorre de forma automática, após o fechamento do eSocial ou EFD-Reinf.

Quais informações são declaradas?

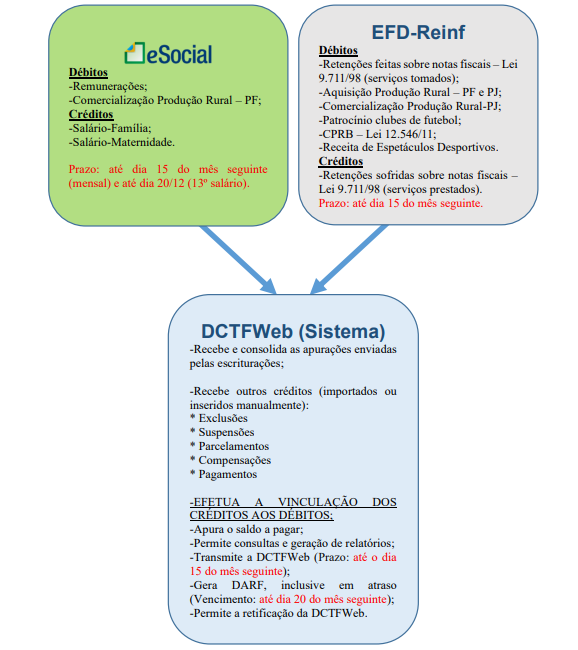

A EFD-Reinf realiza a apuração de débitos e créditos da seguinte maneira:

- Retenções feitas sobre notas fiscais;

- Aquisição Produção Rural – PF;

- Patrocínio de clubes de futebol;

- CPRB;

- Receitas de espetáculos desportivos.

Por ser gerada a partir das informações alimentadas pelo eSocial e EFD-Reinf, a DCTFWeb declara tanto os débitos e créditos da EFD-Reinf quanto os dispostos no eSocial, bem como outros tributos:

- Remunerações;

- Comercialização Produção Rural – PF;

- Salário-família e salário-maternidade

- Patrocínio de clubes de futebol;

- Receita de espetáculos desportivos;

- INSS de pessoa física;

- CPRB;

- Contribuições previdenciárias que incidem sobre a folha de pagamento da empresa;

- Contribuições dos empregados domésticos;

- Outras entidades e fundos.

Abaixo, você vai poder entender como o esquema funciona na prática:

Fonte: Manual de Orientação da DCTFWeb

Qual o cronograma de entrega do EFD-Reinf e DTCFWEB?

Como apresentado no esquema acima, a EFD-Reinf deve ser entregue até o dia 15 do mês subsequente.

Já o cronograma da DCTFWeb poderá ser enviado em três formatos:

- Diário: finalidade específica, relacionada a receitas de entidades e associações desportivas. Assim, a guia deve ser enviada até o segundo dia útil após o evento feito pela associação;

- Mensal: relacionado às contribuições mensais. Assim, ela deverá ser enviada até o dia 15 do mês subsequente;

- Anual: já em casos de contribuições anuais (como 13º salário), a guia deve ser enviada até o dia 20 de dezembro de cada ano.

Para todos os casos, é importante verificar se a data de envio está caindo em dias úteis. Caso a data seja um dia não-útil, o envio deve ser antecipado.

Quem é obrigado a declarar a EFD-Reinf e DTCFWEB?

No caso da EFD-Reinf, estão obrigados:

- Todas as pessoas jurídicas que prestam e/ou realizam a contratação de serviços feitos com a cessão de mão-de-obra;

- PJ que realiza a retenção de PIS, Cofins e CSLL;

- Produtores rurais PJ e agroindústria;

- Associações desportivas que mantenham equipes de futebol profissional e empresas que destinam recursos a essas equipes;

- Equipes de futebol;

- PF e/ou PJ que retenham IRRF.

Já para a obrigação da DCTFWeb, o art. 4 da Instrução Normativa nº 2.005/2021 determina que são obrigadas:

I – as pessoas jurídicas de direito privado em geral e as equiparadas a empresa nos termos do § 1º;

II – as unidades gestoras de orçamento a que se refere o inciso II do caput do art. 3º;

III – os consórcios de que tratam os arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976, quando realizarem, em nome próprio:

a) a contratação de trabalhador segurado do Regime Geral de Previdência Social (RGPS);

b) a aquisição de produção rural de produtor rural pessoa física;

c) o patrocínio de equipe de futebol profissional; ou

d) a contratação de empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 24 de julho de 1991;

IV – as SCP, observado o disposto no § 2º do art. 2º;

V – as entidades a que se refere o inciso VI do caput do art. 3º;

VI – os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS;

VII – os microempreendedores individuais, quando:

a) contratarem trabalhador segurado do RGPS;

b) adquirirem produção rural de produtor rural pessoa física;

c) patrocinarem equipe de futebol profissional; ou

d) contratarem empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991;

VIII – os produtores rurais pessoas físicas, quando:

a) contratarem trabalhador segurado do RGPS; ou

b) venderem sua produção a adquirente domiciliado no exterior, a outro produtor rural pessoa física, a segurado especial ou a consumidor pessoa física, no varejo;

IX – as pessoas físicas que adquirirem produtos rurais de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física; e

X – as demais pessoas jurídicas que estejam obrigadas pela legislação ao recolhimento das contribuições previdenciárias a que se refere o art. 13.

Qual a multa para a não apresentação da EFD-Reinf e DCTFWEB?

Agora que você entendeu o que são, quais as diferenças e os objetivos tanto da EFD-Reinf quanto da DCTFWeb, chegou a hora de conhecer um dos pontos mais impactantes para as empresas: a multa sobre os atrasos ou não envio das declarações.

No caso da DCTFWeb, o contribuinte estará sujeito a multa de:

I – de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante dos impostos e das contribuições informados na DCTF ou das contribuições informadas na DCTFWeb, ainda que integralmente pagos, no caso de falta de entrega da declaração ou de entrega depois do prazo, limitada a 20% (vinte por cento), observado o disposto no § 3º; e

II – de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas.

Caso o atraso seja do envio da EFD-Reinf, ele funciona da seguinte maneira:

- 2% ao mês calendário ou fração, incidentes sobre o montante dos tributos informados na EFD-Reinf, ainda que integralmente pagos, no caso de falta de entrega da escrituração ou de entrega após o prazo, limitada a 20%;

- R$ 20, para cada gripo de 10 informações incorretas ou omitidas;

- R$ 500, se o contribuinte deixar de apresentar a declaração no prazo ou com inconsistências.

Como você pôde perceber, estas obrigações são cercadas de pontos específicos e penalidades. E, além do que apresentamos neste artigo, ainda existem uma infinidade de regras e dúvidas que irão surgir na prática.

Afinal, como bem sabemos, os portais de envio das declarações podem apresentar verdadeiras “cascas de banana” quando estamos realizando o envio na prática.

E para que você possa se tornar um profissional especializado e capaz de lidar com cada sistemática, é preciso investir em conhecimento.

E aqui na BCN Treinamentos você vai encontrar a solução perfeita para isso!

O nosso curso de EFD-Reinf/eSocial e DCTFWeb vai te apresentar os principais pontos dessas declarações, além de te deixar ainda mais capacitado e atualizado sobre as rotinas e aplicações na sua empresa.

Conheça o conteúdo do nosso curso e inscreva-se.

Deixar comentário.