Todo mundo que tem um negócio sabe que gerenciar uma empresa é algo extremamente desafiador. Por isso, ser diligente com as finanças da companhia é pré-requisito para quem quer alcançar o lucro.

Existem diversos relatórios valiosos para quem precisa de informações confiáveis para tomar decisões, sendo que os três principais são o Balanço Patrimonial, o Demonstrativo de Fluxo de Caixa e o Demonstrativo de Resultados do Exercício (DRE).

Neste artigo, vamos nos concentrar neste último. E para isso, vamos explicar o que é o DRE e qual a sua importância para o negócio, como é a sua estrutura e como analisá-lo. Acompanhe!

O DRE (Demonstrativo de Resultados do Exercício) é um relatório contábil que traz um resumo das atividades — operacionais e não operacionais — da empresa em um período de tempo específico.

A Lei 11.638/2007 institui a obrigatoriedade do DRE para todas as empresas, com algumas exigências específicas para as companhias de capital aberto, ou seja, as S.A., que precisam tornar o documento público.

Por exigência legal, todas as empresas devem elaborar esse relatório anualmente, mas muitas optam por uma periodicidade mensal, justamente em razão de sua grande utilidade.

Com ele, é possível comparar o que foi projetado no orçamento com o realizado e verificar se a empresa teve lucro ou prejuízo naquele período. É muito útil, portanto, para conhecer a saúde financeira da organização.

Isso porque ele detalha cada item que está compondo o resultado líquido da empresa, mostrando as receitas, os custos e as despesas que foram apurados. Por isso, sua estrutura deve ser sequencial e lógica.

Aqui cabe uma informação importante: ele deve obedecer sempre ao regime de competência, que é aquele no qual o registro do evento ocorre na data em que ele de fato aconteceu. Assim, o registro do documento se dá na data do fato gerador.

Isso quer dizer que ele vai considerar a data da realização do serviço, da compra do material, da venda do produto, independentemente de quando vai ser pago ou recebido. É exatamente o oposto do regime de fluxo de caixa, no qual se consideram as datas de pagamento ou recebimento.

Assim, sabemos que tudo o que está no DRE segue o regime de competência, ou seja, todas as receitas, custos e despesas devem ser registradas na data em que elas ocorreram.

Agora vamos entender de forma mais detalhada como funciona a sua estrutura.

Como dissemos acima, o relatório traz receitas, custos e despesas da empresa de forma sequencial e lógica, o que permite uma leitura fácil mesmo para quem não tem conhecimento profundo de contabilidade.

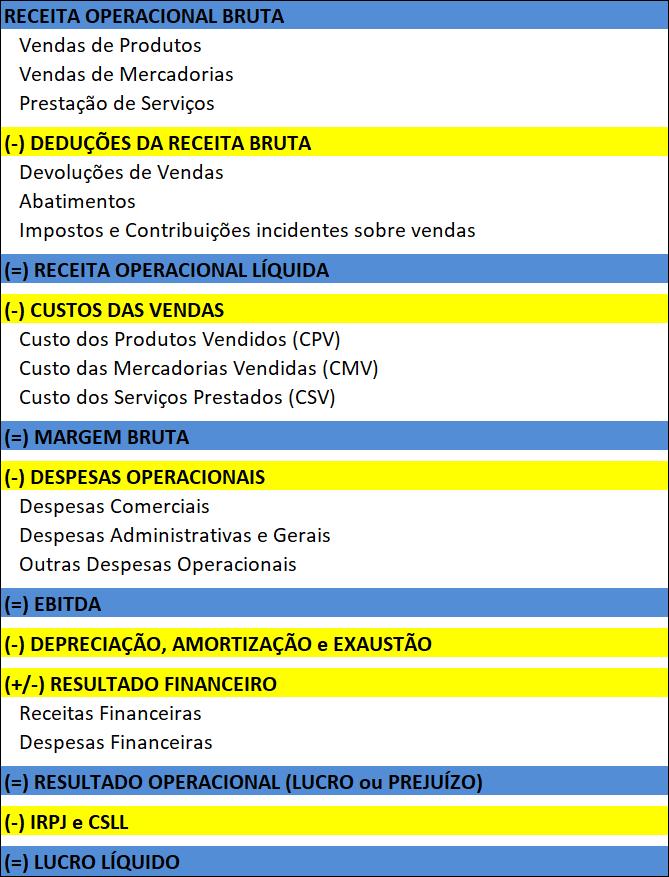

A primeira linha do relatório é, portanto, a receita de vendas, ou seja, todo o faturamento com vendas no período abarcado. Em seguida, são subtraídos impostos e outras deduções, chegando à receita líquida.

Desse valor, retiramos os custos variáveis, relativos a serviços, à fabricação dos produtos ou a compra de mercadorias, o que nos dá a margem bruta.

As próximas deduções são os gastos com pessoal e as despesas operacionais. Com isso, chegamos ao EBITDA (Lucros Antes de Juros, Impostos, Depreciação e Amortização, traduzindo da sigla em inglês), que é o resultado gerado pela operação da empresa, sem levar em consideração fatores não operacionais, como receitas e despesas financeiras.

Desse valor, subtraímos depreciação, amortização e exaustão e o valor líquido de outras receitas e despesas. Com isso, temos o resultado operacional da empresa, do qual tiramos os impostos IRPJ (Imposto de Renda Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) e temos, por fim, o resultado líquido.

A estrutura descrita acima é apenas um exemplo, já que se trata de um relatório gerencial. As empresas podem adicionar ou retirar linhas de acordo com as informações que forem mais importantes para elas.

O importante é que ele comece com a receita bruta, ou seja, com o faturamento total, e, a partir daí, subtraia todos os custos e despesas (ou adicione outras receitas) até chegar no resultado líquido, que pode ser lucro ou prejuízo.

Cada informação deve ficar em uma linha. Se for uma entrada deve ser precedida de um sinal de adição e, se for uma saída, de um sinal de subtração.

Em resumo, o Demonstrativo de Resultados (DRE) de uma empresa pode ser estruturado da seguinte maneira:

Agora, vamos ver os principais insights que esse relatório pode trazer.

Existem basicamente duas leituras que podemos fazer com o DRE: a análise horizontal e a vertical. Essa nomenclatura se refere às próprias linhas do relatório.

Assim, em uma análise horizontal você vai comparar a sua série histórica de DREs, linha a linha. Por exemplo: como está a receita de vendas agora quando comparada com o último relatório e como tem sido a evolução dela no tempo. O mesmo pode ser feito com todas as demais informações.

Já na análise vertical a ideia é mais entender como uma determinada informação se relaciona com o todo. Assim, você vai observar uma linha e ver como ela influencia o todo ou o que contribuiu para que ela apresentasse aquele resultado, e não outro.

As duas análises não são excludentes, mas complementares. Ambas vão fornecer informações preciosas para que se chegue a uma compreensão mais profunda do que aconteceu financeiramente com a empresa naquele período e, a partir disso, é possível tomar algumas decisões para tentar melhorar o desempenho da companhia.

Vimos, portanto, que o demonstrativo de resultados é essencial para entender o que aconteceu com a empresa do ponto de vista financeiro em um determinado período. Ele vai mostrar todas as receitas que a companhia obteve, de que forma essas receitas ocorreram, e todos os tipos de custos e despesas até o resultado final, que pode ser lucro ou prejuízo.

Assim, é possível tanto entender a evolução de cada linha no tempo quanto saber a relação de cada informação com o todo.

Gostou do artigo? Agora que você entendeu o que é o Demonstrativo de Resultado e como analisá-lo, temos a certeza de que essas informações lhe ajudarão a tomar as decisões certas.

Para continuar bem informado, confira o curso de Contabilidade para não Contadores da BCN Treinamentos. Ele é ideal para aqueles que procuram uma nova capacitação na área contábil mas não é especialista no assunto.

Se quiser se manter ainda mais bem informado, não deixe de assinar nossa newsletter. Assim você fica sabendo em primeira mão quando houver post novo sobre os principais assuntos da sua área.

Que as tomadas de decisões assertivas no dia a dia empresarial são essencial para a…

Para manter uma boa competitividade no mercado, os compradores precisam saber negociar as melhores condições…

Os riscos financeiros, quase sempre, estão presentes no dia a dia empresarial, fazendo com que…

Se você está atento às atualizações ligadas ao setor econômico, muito provavelmente, já deve ter…

A pontuação financeira de uma empresa é o seu DNA, o raio x que mostra…

No mundo corporativo, é muito comum que os profissionais lidem, diariamente, com assuntos que envolvem…

{kind=link}

Ver comentários