A margem de lucro é um indicador fundamental para o gestor conhecer e poder avaliar a rentabilidade do seu negócio. Mas se você não faz ideia do que seja margem bruta, margem líquida e margem de contribuição, pode ficar tranquilo. Nós vamos te mostrar neste texto o que significa cada uma delas e como elas devem ser calculadas.

Gostou da ideia? Acompanhe e boa leitura.

A margem de lucro geralmente se refere à porcentagem da receita que resta após a dedução de todos os custos, depreciação, juros, impostos e outras despesas ligadas aos produtos.

Ela tem como objetivo medir o quanto uma empresa ganha sobre suas vendas. Ou seja, a margem de lucro forma o preço final e está embutida no preço de um produto/serviço.

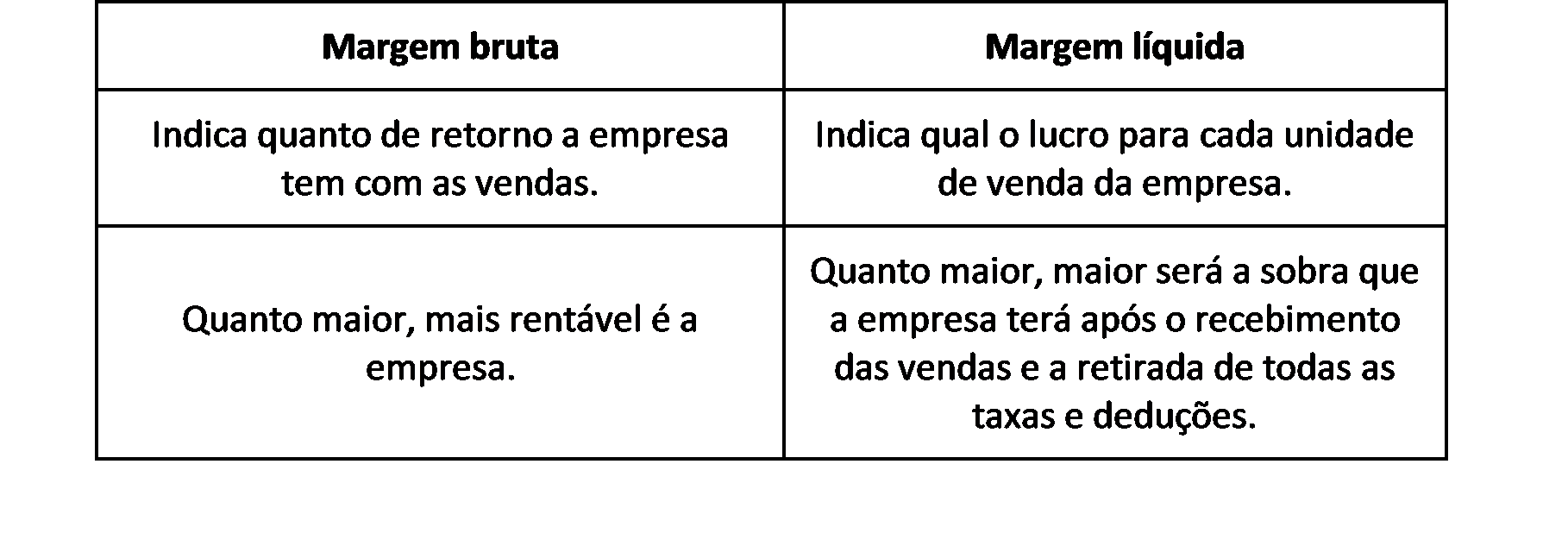

A margem bruta, calculada a partir do lucro bruto, mede a rentabilidade do negócio e indica o percentual de retorno do investimento realizado na empresa. É o quanto a empresa ganha com a venda de um produto ou serviço após subtrair os custos para produzi-lo e armazená-lo.

Ela é um importante indicativo da vantagem competitiva de uma empresa. Analisando esse indicador, é possível visualizar quais os itens estão com baixa rentabilidade e rever a estratégia do negócio (alterar preço de venda, revisar portfólio, buscar novos fornecedores e/ou parceiros e etc.).

No mais, ela é um dos principais componentes na formação do preço de venda.

Já a margem líquida, calculada a partir do lucro líquido, mostra o quanto a empresa lucra de verdade para cada real que entra como receita no seu caixa. Ou seja, aqui é preciso subtrair do lucro bruto todas as despesas operacionais e não-operacionais da organização. O que sobrar será o lucro líquido.

Ela é importante para entender se uma empresa tem lucro e qual é o valor desse lucro. Se a margem de lucro líquido de uma empresa for de 10%, isso quer dizer que para cada 100 reais que a empresa fatura, ela tem um lucro líquido de 10 reais.

Por fim, mas não menos importante, o conceito de margem de contribuição. É ela que indica o quanto a empresa consegue gerar de recursos para pagar os custos e despesas fixas de seus produtos e obter lucro. Dessa forma, será possível calcular a quantidade mínima de produtos que a empresa precisará vender.

Quando o valor total das despesas fixas for menor que a margem de contribuição, a empresa estará gerando lucro. Do contrário, ou seja, se for superior, significa que está tendo prejuízo e será preciso fazer ajustes no preço de venda do produto ou nos custos.

Vejamos agora como calcular cada uma das margens:

MARGEM BRUTA = LUCRO BRUTO/RECEITA TOTAL X 100

A fórmula é bastante simples, porém para que o resultado esteja correto é preciso calcular o Lucro Bruto adequadamente. O primeiro passo é, portanto, determinar os custos e as despesas da organização. Muitas vezes esses conceitos são tratados como sinônimos, mas contabilmente eles são diferentes.

Artigo sugerido para entender melhor o conceito: Gastos, custos e despesas: é tudo a mesma coisa?

Custo é todo e qualquer gasto referente à aquisição ou produção de mercadorias ou serviços. São eles (para a indústria): matéria-prima, mão-de-obra industrial, gastos gerais de fabricação, depreciação das instalações e dos equipamentos industriais.

Já as despesas são os gastos necessários para vender e distribuir os produtos. De um modo geral, são os gastos ligados às áreas administrativas e comerciais.

Portanto, para calcular o Lucro Bruto é preciso subtrair os custos, variáveis e fixos, da Receita Líquida.

Apresentamos a seguir um exemplo de cálculo da Margem Bruta:

Considere que uma empresa tenha uma receita líquida de R$ 10.000.

Para produzir seus produtos ela gasta R$ 2.000 de matéria prima, R$ 2.000 de mão-de-obra e R$ 1.000 de armazenamento. Então o lucro bruto seria de R$ 5.000.

Então, teríamos:

R$ 5.000 (lucro bruto) /R$ 10.000 (receita total) x 100 = 50% de margem bruta

MARGEM LÍQUIDA = LUCRO LÍQUIDO / RECEITA TOTAL X 100

Para calcular a margem líquida, o empreendedor deverá subtrair as despesas operacionais e não operacionais incidentes no negócio.

Vejamos agora um exemplo de cálculo usando a mesma empresa do tópico anterior que tem uma receita total de R$ 10.000.

Imagine agora que ela gaste R$ 1.000 com despesas comerciais e administrativas e R$ 500 de despesas financeiras. Assim, seu lucro líquido será de R$ 3.500.

Então, sua margem líquida será:

R$ 3.500 (lucro líquido)/R$ 10.000 (receita total) x 100 = 35% de margem líquida.

Isso significa que a cada R$ 100 vendidos, a empresa lucra R$ 35.

MARGEM DE CONTRIBUIÇÃO = PREÇO – CUSTOS E DESPESAS VARIÁVEIS DA VENDA

Vejamos um exemplo:

Imagine que um produto é vendido a R$ 100 e seus custos e despesas variáveis são de R$ 60. Então, temos uma margem de contribuição de R$ 40 ou 40%.

Mas atenção, muitas vezes a margem de um produto equilibra a de outro. Por isso, é preciso olhar o conjunto dos dados para se chegar a uma conclusão sobre a lucratividade da empresa.

Diferença entre margem bruta e margem líquida

Agora que você já sabe bem o que é cada um dos tipos de margem e também como calculá-las, é importante saber claramente, a diferença entre margem bruta e margem líquida.

Então, vejamos de forma resumida:

Bom, agora que você já sabe o que é margem bruta, margem líquida e margem de contribuição, já pode olhar para as finanças do seu negócio de outra maneira, bem como traçar estratégias mais eficazes.

Mas lembre-se sempre de conferir diariamente os ganhos e as despesas da empresa e que as margens sozinhas não dizem tudo sobre o negócio. É preciso ficar de olho em outros indicadores, tais como o volume de vendas, receita total etc.

Por fim, para um profissional da área financeira, todo conhecimento nunca é demais. Ficou interessado? Aproveite para fazer o Curso de Indicadores Financeiros e trazer todos esses benefícios para a sua empresa!

Oferecer um pacote de benefícios corporativos eficaz deixou de ser apenas um diferencial competitivo e…

Muito antes de se tornar um dos diretores mais influentes da história do cinema, Quentin…

O conceito de elasticidade-preço da demanda está presente em quase todas as conversas estratégicas sobre…

Imagine que você está lançando um novo produto na sua empresa e calculou qual deveria…

O preço de um produto vai muito além de um simples número; ele é um…

Definir uma política de preços consistente é uma das decisões mais estratégicas dentro de qualquer…

{kind=link}